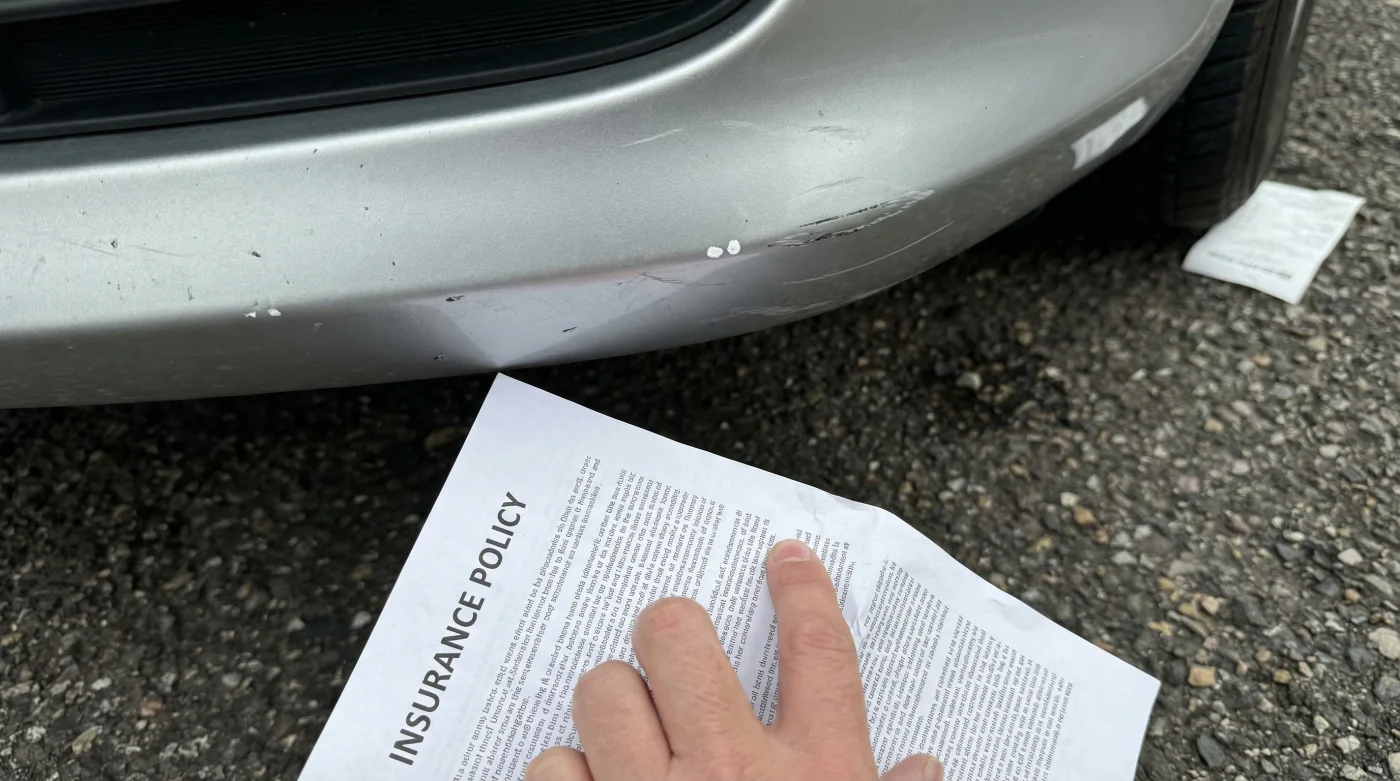

Sientes el ligero golpe. Estás en pleno Periférico Sur, la lluvia empieza a manchar el parabrisas, huele a asfalto mojado y el tráfico avanza a vuelta de rueda. El sonido sordo del metal contra el plástico te acelera el pulso por un instante. Bajas la ventanilla, el conductor de atrás te hace un gesto de disculpa y revisas por el espejo retrovisor. Es apenas un raspón en la fascia trasera, un ‘besito’ común en el caos urbano. Con un ademán amable, decides dejarlo pasar. “No vale la pena llamar al seguro y detener el tráfico por un laminazo”, piensas. Y sin saberlo, ese pequeño gesto de cortesía acaba de encender una bomba de tiempo legal en tu póliza.

El mito del daño invisible y la bitácora de cristal

Manejar en México nos ha enseñado a tolerar las pequeñas cicatrices de nuestros automóviles. En la cultura de la conducción diaria, existe una creencia arraigada: creemos que el seguro es una red de salvamento exclusiva para catástrofes extremas, robos o pérdidas totales. Tratamos a nuestra póliza como una alarma de incendios que solo debe accionarse en medio de las llamas.

La realidad es muy distinta. Tu contrato de seguro se parece mucho más a la bitácora de vuelo de un avión o a un mecanismo de relojería fina. Un pequeño daño estético puede parecer irrelevante a la vista humana, pero para los términos legales, altera la integridad estructural del vehículo. Si omites documentar ese instante, estás rompiendo la cadena de confianza con la aseguradora.

| Perfil del Conductor | El Error de Apreciación | El Beneficio de Reportar |

|---|---|---|

| El Pragmático | Deja pasar raspones para no perder horas bajo el sol o la lluvia. | Mantiene su historial de cobertura intacto para colisiones mayores futuras. |

| El Negociador | Acepta 500 pesos por fuera para evitar el engorroso deducible. | Se blinda contra fraudes, extorsiones o daños internos no visibles. |

| El Despreocupado | Ignora el auto tras caer en un bache profundo si la llanta no se ponchó. | Crea un antecedente médico para el auto en caso de fallas de suspensión posteriores. |

Hablando con Arturo, un ajustador con más de veinte años recorriendo las avenidas de Monterrey, me compartió una historia que ilustra este peligro cotidiano. Uno de sus clientes, conductor de una SUV modelo reciente, ignoró un raspón de estacionamiento en el faro delantero derecho. Tres semanas después, sufrió un impacto fuerte en ese mismo costado. Al llegar el perito, los sistemas de escaneo detectaron que los sensores de proximidad detrás de la fascia ya tenían un daño previo no reportado. La aseguradora aplicó la temida cláusula de omisión de información. El reclamo por más de 85,000 pesos fue denegado rotundamente. Todo porque el conductor se ahorró una llamada de cinco minutos el mes anterior.

El reloj corre: La anatomía del contrato

La paciencia es una virtud en la calle, pero una vulnerabilidad en tu guantera. Casi todas las pólizas de cobertura amplia y limitada en México incluyen un apartado sobre el tiempo de aviso. Legalmente, el seguro cubre tu vehículo bajo la premisa de un riesgo conocido; si el estado físico de tu auto cambia, el riesgo también lo hace.

| Elemento Técnico | Especificación en la Póliza | Riesgo Financiero de Omisión |

|---|---|---|

| Plazo de Reporte Legal | Generalmente un máximo estricto de 24 a 72 horas desde el suceso. | Rechazo absoluto del pago o reparación del siniestro por notificación tardía. |

| Agravación del Riesgo | Cláusula que prohíbe circular con daños que comprometan la seguridad. | Cancelación unilateral del contrato de seguro, perdiendo la prima pagada. |

| Aviso Preventivo Telefónico | Notificación remota que genera un folio sin requerir ajuste físico inmediato. | El daño posterior se clasifica como intento de fraude y se boletina el vehículo. |

La regla de las 24 horas: Tu escudo protector

Para evitar esta trampa administrativa, no necesitas detener el flujo vehicular en plena avenida Insurgentes ni exigir que llegue un agente motorizado para documentar un arañazo. Lo que necesitas es dejar un precedente claro y auditable. El recurso mejor guardado, o peor comunicado por las instituciones, es el aviso de constancia.

- Seguro de auto anula tu cobertura si omites este reporte menor.

- Ácido hialurónico reseca tu piel aplicándolo sobre el rostro seco.

- Llantas nuevas pierden adherencia en lluvia sin este desgaste inicial.

- Avena instantánea eleva tu glucosa si ignoras este paso preparatorio.

- WhatsApp agota tu plan de datos móviles con esta configuración silenciosa.

| Qué hacer (Tus defensas) | Qué evitar (Las trampas) |

|---|---|

| Llamar a cabina antes de que termine el día para generar un número de folio. | Creer que el daño es tan pequeño que el peritaje posterior simplemente no lo notará. |

| Tomar tres fotografías con buena luz de tu auto, el otro auto y el lugar del golpe. | Llegar a un acuerdo informal de palabra, estrechar manos y alejarse sin registros. |

| Anotar el folio en la libreta de mantenimiento de tu vehículo o enviártelo por correo. | Mentir sobre cómo y cuándo ocurrió el rasguño al momento de tener un accidente mayor. |

Ese número de reporte es un escudo invisible que llevas en la guantera. Si semanas después decides que el raspón sí amerita pintura, o si ocurre un impacto real en esa misma área, el folio comprueba que actuaste de buena fe y comunicaste oportunamente el deterioro del bien asegurado. Tu reclamo de miles de pesos procederá sin cuestionamientos.

El peso que te quitas de encima

Conducir por nuestras ciudades es un acto de resistencia y concentración constante. Entre evitar motociclistas intrépidos, esquivar baches que parecen cráteres lunares y mantener el ritmo frenético de la metrópoli, tu mente ya procesa demasiada tensión. Tu póliza de seguro no debería ser una fuente adicional de ansiedad ni una trampa de letras chiquitas que tú mismo activas por amabilidad.

Saber que un sencillo proceso de tres minutos protege tu patrimonio te devuelve el control de la situación. Al final de cuentas, no pagas miles de pesos anuales para vivir con miedo a equivocarte en la carretera. Pagas para que tu ritmo de vida no se detenga ante lo imprevisto. La próxima vez que sientas ese ligero roce bajo la lluvia, sabrás exactamente qué hacer.

El ajustador busca la verdad física del accidente; si la carrocería de tu auto cuenta una historia diferente a tu reporte telefónico, la póliza pierde toda su voz.

Preguntas Frecuentes sobre Reportes Menores

¿Tengo que pagar deducible si solo reporto el golpe para obtener un folio?

No, generar el reporte telefónico es completamente gratuito. El deducible únicamente se activa si decides ingresar el automóvil al taller oficial para reparación bajo la cobertura de daños materiales.¿Me subirá el precio de mi seguro el próximo año por hacer un aviso preventivo?

Generalmente no. Las primas de los seguros se calculan y aumentan con base en la siniestralidad efectivamente pagada por la empresa, no por tu responsabilidad al documentar el estado físico de tu vehículo.¿Qué ocurre si la adrenalina me bloquea y me doy cuenta del daño al día siguiente?

Reporta de inmediato indicando que te percataste de los estragos bajo la luz de tu cochera. Mientras estés dentro del margen de 24 a 48 horas y no dejes pasar semanas enteras, tu compañía tomará el folio como válido.¿Debo retener al otro conductor y esperar al ajustador en medio de una vía rápida?

Si el daño es puramente estético superficial, los vehículos pueden moverse y no hay agresiones, es recomendable moverse a un acotamiento. Puedes notificar a tu cabina que el tercero se retiró o que acordaron irse para liberar la vía, y pedir que solo abran tu folio personal.¿Este folio me protege si descubro fallas mecánicas derivadas del golpe semanas después?

Absolutamente. Esa es su función principal. Ese folio legal vincula cualquier desajuste interno, como un sensor calibrado o un soporte de fascia vencido, al evento original documentado, garantizando que el seguro se haga cargo.