El calor a las dos de la tarde sobre el asfalto de la Carretera México-Querétaro distorsiona la vista a la altura de Palmillas. Hueles el diésel quemado de un tráiler con doble remolque frenado a escasos metros y escuchas el zumbido constante de motores que no van a ninguna parte. Un bloqueo vial acaba de paralizar el kilómetro 148, convirtiendo una arteria vital en un inmenso estacionamiento bajo un sol de treinta grados Celsius.

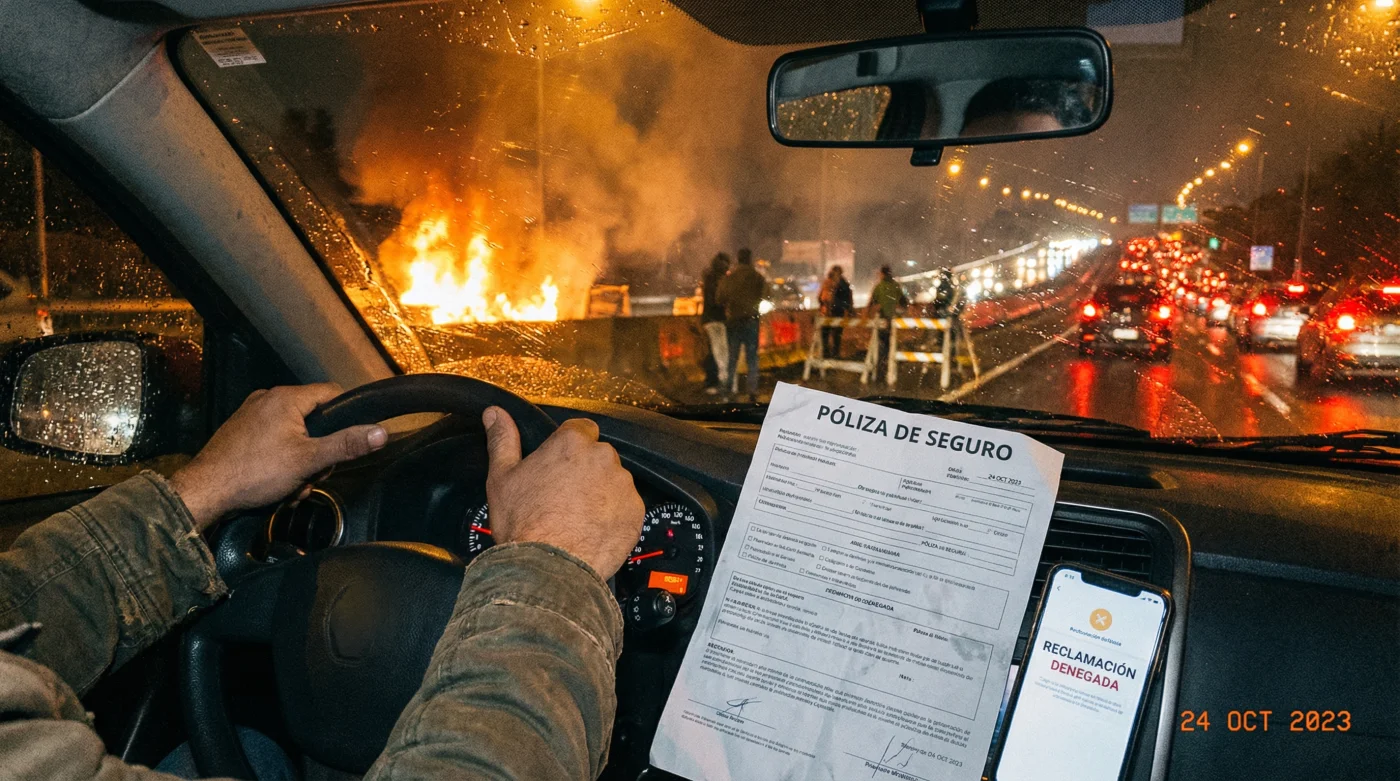

Apagas el motor, recuestas la cabeza contra el asiento de tela y suspiras, pensando que al menos pagaste catorce mil pesos por una póliza de cobertura amplia. Asumes que cualquier cristal roto o rayón en la pintura está respaldado por esa credencial plástica guardada en tu guantera. Sin embargo, la maquinaria burocrática tiene una realidad muy distinta para este tipo de crisis en la autopista.

La tranquilidad que te vende ese trozo de plástico con hologramas es increíblemente frágil. Cuando el tráfico se detiene por completo debido a una manifestación forzada y grandes grupos de personas comienzan a caminar entre los vehículos, el riesgo de sufrir daños físicos a tu auto se dispara de manera exponencial. Piensas en maniobrar, en buscar una salida rápida por la orilla, creyendo que el seguro cubrirá el intento.

Lo que para ti es simplemente un embotellamiento frustrante que retrasa tu llegada a la ciudad, para los ajustadores representa una zona de exclusión automática. Intentar avanzar unos pocos metros a la fuerza o rozar un obstáculo al tratar de salir del cerco te convierte en el blanco perfecto de una anulación fulminante de tu seguro, dejándote completamente desprotegido.

La ilusión del resguardo total bajo presión

Romper el mito de la protección absoluta duele en el orgullo, pero la ignorancia de las condiciones generales cuesta mucho más dinero. La metáfora de tu póliza automotriz no es la de un escudo impenetrable de acero templado; es más bien un paraguas de tela diseñado para soportar una lluvia regular, no para resistir una tormenta de granizo horizontal. Cuando los autos quedan atrapados en bloqueos viales, las compañías aplican una cláusula tan fría como estricta.

El sector asegurador clasifica estos eventos bajo la categoría legal de motín, alboroto popular o daño por turba. Si un grupo de manifestantes rompe tu parabrisas porque intentaste avanzar a vuelta de rueda, el ajustador dictaminará inmediatamente que fue un acto de vandalismo excluido, transfiriendo el peso total de la factura por reparaciones directamente a tu bolsillo.

Conocer a las personas que operan detrás del papeleo y los reportes telefónicos cambia por completo tu perspectiva del conflicto. Roberto, un ajustador de cuarenta y dos años que cubre regularmente el tramo conflictivo cerca de San Juan del Río, ha tenido que negar decenas de pagos durante los últimos seis meses. Su rostro muestra el desgaste crónico de dar malas noticias a conductores angustiados bajo el sol ardiente del mediodía.

“El sistema rechaza la solicitud de cobertura en cuanto ingresamos las coordenadas GPS del bloqueo reportado”, confiesa Roberto mientras revisa los expedientes en su tableta digital. Él aconseja siempre a sus propios amigos y familiares que, si ven humo denso o llantas cruzadas en la carretera, apaguen el motor y esperen con paciencia, ya que cualquier intento heroico de cruzar invalida el contrato.

Perfiles frente al asfalto cerrado

No todos los conductores enfrentan el estrés del encierro vial de la misma manera ni con las mismas responsabilidades a bordo. Entender cómo debes reaccionar según tu rutina específica te dará una enorme ventaja táctica cuando el mapa de navegación se vuelva rojo oscuro y las notificaciones de peligro inminente comiencen a parpadear incesantemente en la pantalla de tu teléfono.

Para el purista del tiempo corporativo

Eres de los que calcula cada minuto del trayecto hacia el Bajío por motivos estrictos de negocios y reuniones programadas. Al ver el tránsito totalmente detenido, tu instinto natural es buscar inmediatamente la brecha más cercana, girar el volante con fuerza y salir acelerando por la terracería. Actuar cediendo a esta desesperación es el peor error financiero posible, ya que abandonar el arroyo vehicular asfaltado invalida tu póliza al instante y te responsabiliza de cualquier avería en la suspensión.

Para la familia en tránsito de fin de semana

- Aire acondicionado automotriz cultiva hongos tóxicos apagándolo junto con tu motor.

- Horno de microondas contamina tus alimentos calentando estos recipientes plásticos opacos.

- Cuenta Netflix 4K degrada su resolución reproduciendo desde este navegador web.

- Factura electrónica invalida tus deducciones fiscales omitiendo este código postal oficial.

- Desodorante antitranspirante abandona su eficacia aplicándolo durante tu rutina matutina diaria.

Para el transportista de última milla

Conduces tu propia camioneta de carga ligera y tu sustento mensual depende por completo de entregar esa mercancía específica a tiempo en la zona industrial. Intentar negociar el paso lentamente con los líderes del bloqueo parece una opción razonable y lógica, pero cualquier raspón o abolladura resultante será clasificado fríamente como un riesgo provocado por el conductor, anulando de facto el reclamo por daños materiales.

Maniobras de preservación patrimonial

Enfrentar un cierre súbito en la Carretera México-Querétaro requiere mucha frialdad mental y cero impulsividad al volante. La solución inteligente no es pelear verbalmente contra la multitud enardecida ni intentar forzar el paso empujando objetos pesados con tu defensa, sino documentar tu entorno con precisión clínica y proteger celosamente la vigencia legal de tu contrato de seguro.

Necesitas actuar metódicamente en los primeros diez minutos de la detención, mucho antes de que la tensión colectiva escale a niveles violentos y fuera de control. Sigue estrictamente estos pasos tácticos para garantizar tu defensa legal frente a los ajustadores y evitar vacíos argumentativos:

- Mantén una distancia mínima de cincuenta metros respecto al epicentro del conflicto; nunca te posiciones en la primera línea de vehículos.

- Apaga la ignición para evitar el sobrecalentamiento del motor en ralentí y señaliza tu posición encendiendo de inmediato las luces intermitentes.

- Toma una fotografía nítida del tablero que muestre la hora exacta, el kilometraje actual y tu ubicación satelital abierta en el teléfono.

- Llama al centro de atención de tu aseguradora para generar un folio, notificando claramente que estás varado de forma totalmente involuntaria.

- Evita compartir imágenes o videos del evento en tus redes sociales personales; los investigadores de seguros rastrean estas plataformas buscando pruebas de exposición voluntaria.

La paz mental frente a la letra chiquita

Comprender a fondo el ecosistema del riesgo carretero transforma radicalmente tu manera de enfrentar los imprevistos y las frustraciones en la ruta. Ya no conduces aferrado a la fe ciega en una simple credencial plastificada, sino armado con el entendimiento claro de los límites, las cláusulas y las reglas operativas que verdaderamente dictan la protección de tu automóvil.

Asumir esta dura pero necesaria realidad corporativa te quita un enorme peso de encima durante los momentos de crisis vial. Saber exactamente cuándo respirar profundo y no mover un solo milímetro tu volante se convierte en tu mayor ventaja de supervivencia financiera mientras esperas a que la normalidad regrese a las carreteras de nuestro país.

El verdadero valor de tu seguro no radica en lo que promete cubrir, sino en tu conocimiento exacto de lo que está diseñado para excluir en momentos de caos.

| Punto Clave | Detalle Técnico | Valor Añadido para Ti |

|---|---|---|

| Cláusula de Exclusión | Daños por motín o alboroto popular no se cubren. | Evitas pagar de tu bolsillo reparaciones por actos de terceros incontrolables. |

| Ubicación GPS | Permanecer siempre en el carril asfaltado oficial. | Mantienes la validez de la cobertura al no salirte del arroyo vehicular aprobado. |

| Reporte Inmediato | Generar un folio telefónico de varamiento involuntario. | Creas evidencia formal de que no te expusiste al riesgo de manera premeditada. |

Preguntas Frecuentes

¿Mi cobertura amplia paga los cristales rotos si un manifestante me ataca en el bloqueo? No, si el evento es clasificado como vandalismo o motín, las condiciones generales de las pólizas en México excluyen estos daños automáticamente.

¿Qué pasa si avanzo muy lento por la orilla y alguien patea mi puerta? Al intentar moverte durante un bloqueo activo, la aseguradora argumentará que asumiste voluntariamente el riesgo, anulando cualquier reclamación de hojalatería.

¿Sirve de algo grabar con mi celular a quienes me bloquean el paso? Es contraproducente. Exponerte grabando puede provocar una agresión directa, y las aseguradoras utilizan esas grabaciones para probar que estabas interactuando con la turba.

¿Debo llamar al seguro aunque mi auto aún no tenga ningún rasguño? Sí. Notificar que estás atrapado de forma involuntaria genera un antecedente a tu favor en caso de que el conflicto escale horas más tarde.

¿El seguro de la autopista (CAPUFE) cubre estos incidentes si pago mi peaje? Tampoco. El seguro de usuario de caminos y puentes federales excluye daños generados por manifestaciones, enfocándose únicamente en accidentes derivados del estado de la vía.