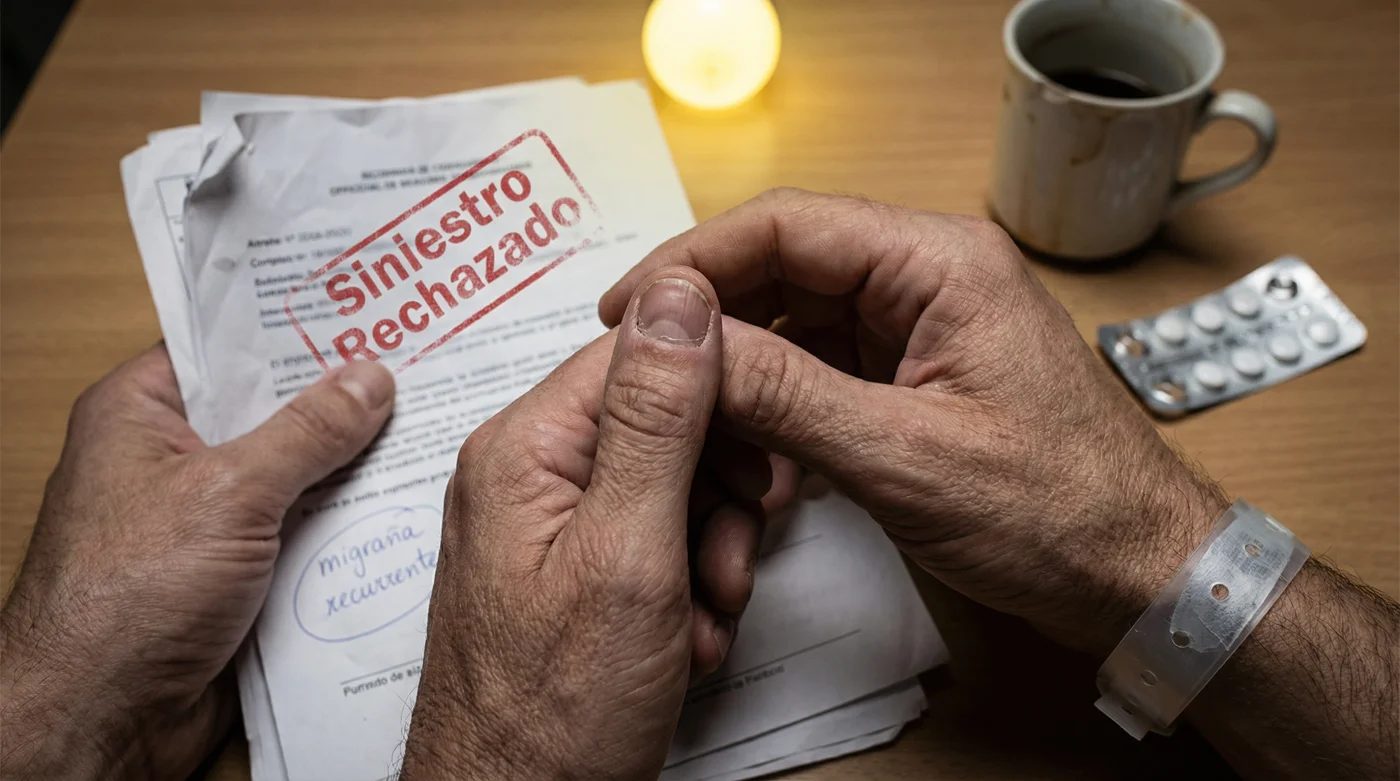

El olor a antiséptico flota en el aire frío de la sala de admisión del hospital. Sostienes tu tarjeta de seguro como si fuera un escudo de acero. Pasaste noches preocupado por esta cirugía, preparándote mentalmente, pero al menos sabías que tu salud financiera estaba protegida. Entonces, la recepcionista teclea algo en su monitor, frunce el ceño y dice las palabras que te hielan la sangre: ‘Tu aseguradora declinó el pago’. Sientes el peso de una losa en el pecho. Sabes lo que cuesta pagar esa prima anual, esos 35,000 pesos que entregas con puntualidad religiosa. La razón del rechazo no es un cáncer oculto ni una enfermedad terminal previa. Es una migraña crónica de hace cinco años. Ese dolor de cabeza ocasional que consideraste demasiado insignificante para anotarlo en tu cuestionario inicial acaba de anular una cirugía de 300,000 pesos.

El puente con tornillos sueltos

Existe una falsa creencia, casi una leyenda urbana en México, de que las solicitudes de seguros de gastos médicos mayores solo buscan cazar enfermedades catastróficas. Cuando te sientas a llenar ese formulario interminable, tu cerebro filtra la información. Piensas en diabetes, hipertensión severa o problemas cardíacos. Nadie te explica que tu historial médico funciona como los cimientos de una casa. Si omites informar sobre esa pequeña fisura, toda la estructura puede venirse abajo cuando llegue una tormenta.

Esa pequeña fisura es lo que el sector asegurador llama ‘omisión de antecedentes’. No importa si lo hiciste sin mala intención o si genuinamente pensaste que esa gastritis leve que te diagnosticaron en la universidad ya era cosa del pasado. Para el departamento legal que revisa tu caso en el momento de un siniestro grave, esa omisión es una violación al principio de buena fe. Si tu cuerpo es el motor, no decirle al mecánico que a veces cascabelea en frío invalida por completo tu garantía. Así de fría es la letra chiquita.

Roberto, un ajustador veterano que solía trabajar en una de las torres de cristal de Paseo de la Reforma, tomaba su café mientras hojeaba carpetas de rechazos. Su mirada reflejaba el cansancio de quien da malas noticias a diario. Me confesó un secreto a voces del gremio: ‘La gente no pierde sus ahorros por mentir sobre un tumor maligno. Pierden su patrimonio por ocultar una gastritis, un esguince mal curado o un mareo recurrente’. Roberto explicaba que, ante un reclamo mayor, las aseguradoras solicitan tu expediente clínico completo al hospital. Si en las notas del cirujano dice que el paciente refiere dolores abdominales desde hace cuatro años, y tu póliza tiene tres años de antigüedad sin declarar esa condición, el rechazo es automático y fulminante.

| Perfil del Asegurado | El ‘Detalle’ que Suelen Omitir | El Beneficio de la Transparencia |

|---|---|---|

| Joven sano (25-30 años) | Migrañas ocasionales por estrés laboral | Cobertura neurológica intacta ante emergencias futuras |

| Adulto contemporáneo (35-45 años) | Gastritis leve o acidez estomacal | Respaldo total en cirugías gástricas o de vesícula |

| Deportista aficionado | Dolor de rodilla viejo o esguince de tobillo | Cero rechazos en costosos tratamientos de ortopedia |

Cómo llenar tu cuestionario sin dejar grietas

La solución no es vivir con miedo a usar tu póliza, sino cambiar radicalmente la forma en que interactúas con tu agente al momento de la contratación. Llenar el cuestionario médico no es un trámite burocrático, es el acto fundacional de tu protección financiera. Debes sentarte en un lugar tranquilo, abrir tu memoria y, de ser posible, consultar los correos o recetas viejas de tus médicos generales. Cada visita cuenta. Cada diagnóstico, por pasajero que parezca, debe quedar plasmado en ese papel.

Si alguna vez tomaste medicamento recetado por más de dos semanas para el estómago, la cabeza o la espalda, anótalo. Explica en el espacio de observaciones que fue un padecimiento leve y superado. La aseguradora podría poner una pequeña exclusión temporal, pero protegerás el resto de tu cuerpo. Al declarar todo, le quitas a la compañía de seguros la carta de la omisión. Tú tomas el control del tablero. Los obligas a respetarte como un cliente honesto que no dejó cabos sueltos.

| Condición Percibida como ‘Menor’ | Clasificación de Riesgo del Ajustador | Impacto Real en un Siniestro Mayor |

|---|---|---|

| Dolor de cabeza frecuente | Cefalea tensional crónica | Posible anulación de cobertura ante un diagnóstico neurológico |

| Acidez estomacal de fin de semana | Reflujo gastroesofágico no declarado | Rechazo absoluto de una cirugía de extracción de vesícula |

| Dolor lumbar al cargar cajas | Desgaste discal previo no reportado | Negativa de pago para una operación de columna vertebral |

- Colágeno hidrolizado destruye sus proteínas mezclándolo directamente con tu café hirviendo.

- Póliza de gastos médicos anula tu cirugía omitiendo padecimientos menores previos.

- Especias molidas pierden todo su sabor almacenándolas justo sobre tu estufa.

- Aire acondicionado automotriz daña su compresor apagando el motor sin desactivarlo.

- Champú anticaspa comercial reseca tus folículos usándolo diariamente sin alternar marcas.

| La Práctica Segura (Qué hacer) | El Hábito de Riesgo (Qué evitar) |

|---|---|

| Anotar cada visita al médico general de los últimos 5 años. | Dejar espacios en blanco ‘porque no era algo grave’. |

| Pedir tu expediente clínico a tus doctores anteriores. | Creer ingenuamente que la aseguradora ‘no se va a enterar’. |

| Declarar padecimientos superados con fecha de alta médica. | Firmar el cuestionario sin revisar lo que llenó tu agente de seguros. |

La paz mental no tiene letras chiquitas

Contratar un seguro de gastos médicos es, en el fondo, comprar un pedazo de tranquilidad para ti y tu familia. Es saber que, si un día la vida te pone a prueba con una cirugía de emergencia, no tendrás que vender tu auto ni endeudarte por décadas. Pero esa tranquilidad exige una sinceridad radical desde el día uno. Las compañías aseguradoras calculan sus riesgos basándose en números precisos, y esperan que tú les entregues información igual de exacta.

Cambiar este hábito de omisión transforma por completo tu experiencia con el sistema de salud privado. Cuando caminas por los pasillos del hospital sabiendo que tu expediente original coincide perfectamente con tu realidad médica, respiras de otra manera. Ya no eres un solicitante cruzando los dedos para que aprueben tu procedimiento; eres un cliente protegido exigiendo un servicio por el cual pagaste con absoluta transparencia. Y eso, frente a cualquier crisis de salud, marca toda la diferencia.

El seguro más caro del mundo es aquel que pagaste durante años y no te cubre cuando estás en la camilla; la transparencia brutal es tu única póliza de garantía real.

Preguntas Frecuentes sobre Declaraciones Médicas

¿Qué pasa si genuinamente olvidé que me dolía el estómago hace tres años?

Para el departamento legal de la aseguradora, el olvido involuntario se clasifica igual que la ‘omisión’. Es vital hacer un ejercicio de memoria exhaustivo, revisar recetas viejas y preguntar a tus familiares antes de firmar la solicitud.¿Debo declarar una gripa fuerte o un resfriado común?

Las enfermedades virales transitorias sin secuelas (como una gripa común) no suelen ser motivo de rechazo. Sin embargo, si esa gripa derivó en una neumonía que requirió hospitalización o tratamiento prolongado, sí debes declararlo obligatoriamente.¿Si declaro mi gastritis leve, me van a cobrar más cara la póliza?

No necesariamente. En padecimientos menores ya superados, la aseguradora suele emitir la póliza sin recargo, o en su defecto, coloca una ‘exclusión temporal’ específica para esa zona del cuerpo, protegiendo el 99% restante de tu organismo al mismo costo.Mi agente llenó el formato por mí y olvidó poner mis migrañas, ¿de quién es la culpa?

Legalmente, la responsabilidad recae cien por ciento sobre quien firma el documento: tú. La aseguradora argumentará que validaste la información con tu rúbrica, por lo que nunca debes firmar formatos en blanco o llenados a medias.¿Puedo corregir mi cuestionario si ya llevo dos años con mi seguro actual?

Sí, puedes acercarte a tu agente y solicitar una ‘declaración de agravación de riesgo’ o actualización de historial. Es mejor enfrentar una posible exclusión específica ahora, estando sano, que descubrir un rechazo total estando a punto de entrar al quirófano.